こんにちは。ikio(@ikio04731250)です。

「不動産投資は節税になるって聞いたんですが、本当ですか?」

不動産投資を始めたばかりのサラリーマンの方から、たまにこんな質問を受けます。

結論から言えば、「損益通算」という制度を使って、税金を減らすことが可能です。特に減価償却という「帳簿上の赤字」を活用することで、手元の現金を減らさずに節税できるのが不動産投資の妙味ではないでしょうか。

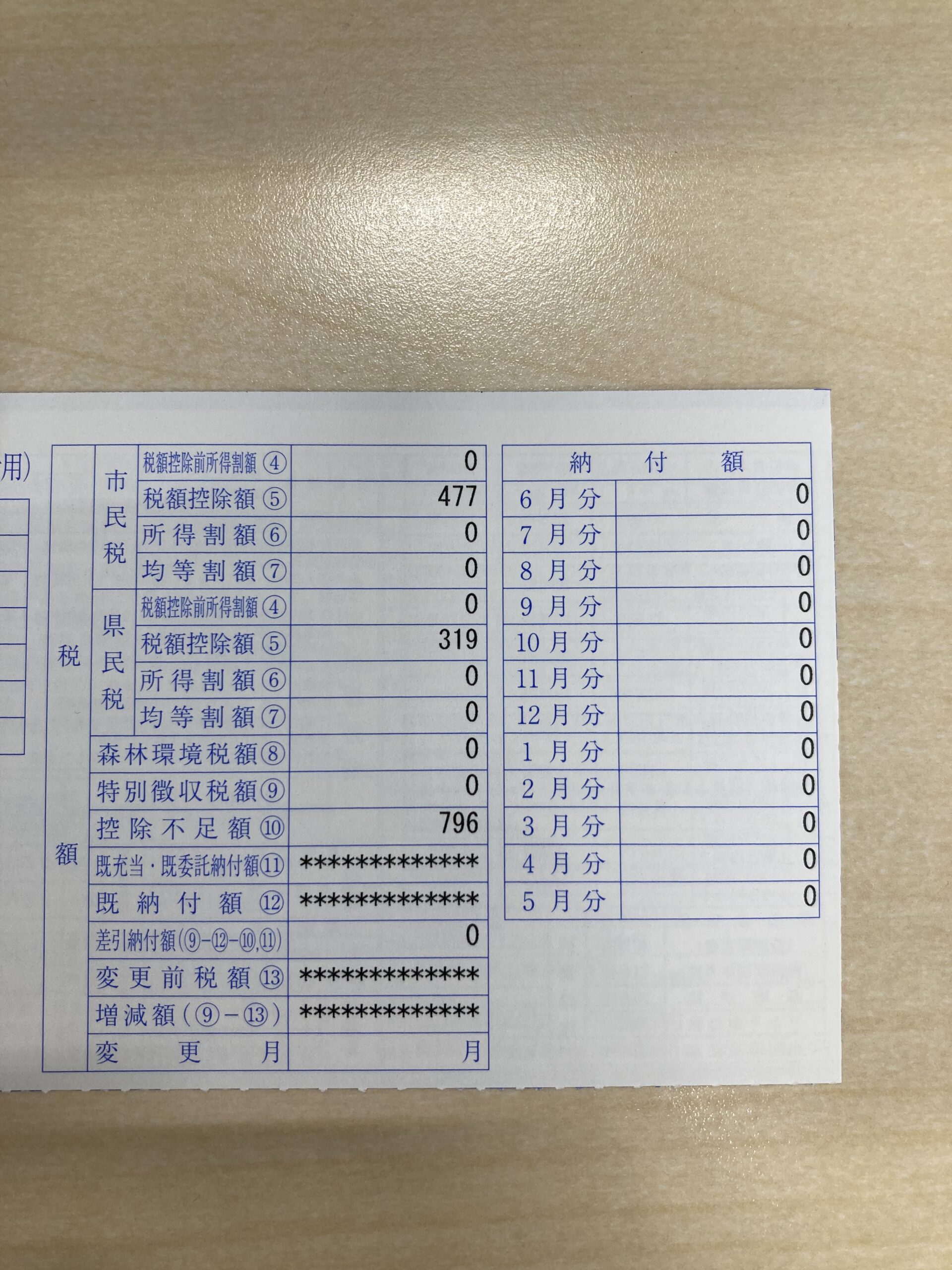

これは会社へ税務署から届く2025年の住民税通知書です。

ikioは築古物件が多いので、減価償却費が多く計上できます。結果、6月頃に受け取った通知書では年度内で納付するべき税金額が「ゼロ」になっていました。

※ただし、これは極端に所得が低くなった時のみのレアケースとして考えてください。

これは住民税(地方税)に影響した例ですが、損益通算により当然所得税(国税)にも影響はあります。

節税ができるのは事実ですが・・そこには落とし穴も潜んでいます。

損益通算とは?サラリーマンに有利な「裏技」

サラリーマンが不動産投資で「節税になる」と言われる最大の理由が、損益通算です。

簡単に言えば、不動産投資で出た赤字を、本業の給与所得と相殺できる仕組みのこと。

例えば・・

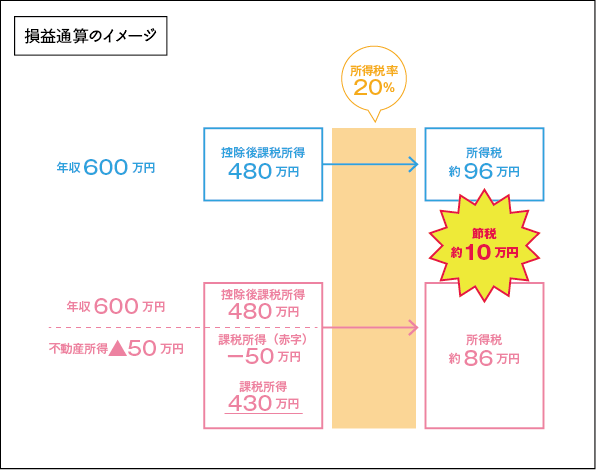

あなたの年収が600万円の場合、課税対象となる金額(給与所得控除後)が約480万円。所得税率は約20%なので、おおよそ96万円が所得税として掛かります。

不動産投資で50万円の赤字が出た場合、その赤字分が480万円(給与の課税所得)と相殺(損益通算)され、課税所得が430万円に減少しますので、所得税もおおよそ86万円に減少します。

差額の約10万円が所得税の節税になるわけです。

また、課税所得が減ることで、住民税も基準に応じて減額され、これも節税に繋がるわけです。

築古アパートは節税に有利?

■減価償却費とは?

建物や設備は、年月が経てば劣化するもの。

その価値の減少分を、毎年少しずつ「経費」として計上していいですよ、というルールです。

減価償却は実際にお金を払わなくても計上できる経費

→キャッシュアウトせずに帳簿上は赤字にできる

→その赤字が損益通算で節税につながる

■築古アパートは節税に有利?

「減価償却できる金額」は建物の残存年数によって変わります。

法定耐用年数がRC造47年、鉄骨造38年、木造22年。そこから経過年数を引いたのが残存年数です。

これを超えた築年数の物件は「短い期間で一気に償却できる」ため、早期に大きな減価償却が可能です。

例えば・・

築30年木造アパートで建物価格が1,000万円とすると、残存耐用年数は4年(木造22年×20%=4.4年、小数点以下切り捨て)です。

この場合、1年あたり250万円の減価償却が可能となります。

毎年250万円の経費が加算されれば、他の経費と合わせて帳簿上は赤字になりやすく、これを給与と損益通算すれば、所得税や住民税の大幅還付が狙える。

これが不動産投資を利用した節税になります。

ただし、減価償却には落とし穴もある

減価償却によって一時的に節税できるのは確かです。

しかし、これには大きく2つの落とし穴があります。

■落とし穴①

減価償却は永遠には続かない。

多くの初心者が見落としがちなのが、「減価償却が終わった後」のこと。

築古物件を4年で償却しきったら、5年目からは減価償却費がゼロになりますので、サラリーマン給与にそれまで帳簿上の赤字にできていた家賃収入が加わり、突然大きな黒字になります。これをデッドクロスと呼び、節税が終わった後に急に税負担が重くなる現象として注意が必要です。

結果的に、所得税・住民税の負担が急に増え、「なんで今年、税金こんなに高いの!?」と驚く人も少なくありません。

■落とし穴②

事業として赤字なのはリスクにもなる。

「帳簿上の赤字」と言えば聞こえはいいですが、銀行や税務署の目線は違います。税務署からは「本当に事業としてやってるの?節税目的だけじゃない?」と疑われることもあるそうです。

さらに、次に解説するように、銀行からの評価も悪くなる可能性があります。

【重要】銀行評価が下がるリスクとは?

節税目的で損益通算を狙い、赤字決算を続けると、銀行からの評価が悪くなることがあります。

なぜか?

銀行は「事業としての健全性」を重視します。

帳簿上で赤字が続いていると、「この人の投資、不採算なのでは?」「返済能力に問題があるのでは?」と判断され、融資の枠が縮小されるリスクがあります。

全ての銀行がそうではありません。

地方銀行や信用金庫は帳簿重視、ノンバンクや一部の信販系ローンはキャッシュフロー重視、など金融機関によって見るポイントは異なります。

が、帳簿上の利益(B/S、P/L)を重視する銀行では、節税のために赤字を大きくしてしまうと、「儲かってない」と見なされてしまうこともあります。

そのため、融資の選択肢が狭まってしまう事は間違いありません。

損益通算は武器。でも目的化しない

不動産投資で損益通算を活用するのは非常に有効な節税戦略ですが、「税金を減らすこと」が目的になってしまうと、本末転倒です。

特にサラリーマン投資家は、

・節税を優先して“赤字経営”を続けるか

・融資枠を拡大するために“黒字経営”を目指すか

このバランスを意識することが非常に重要です。

■賢い投資家は“戦略的に”節税する

最後に、不動産投資で損しないための3つのポイントをまとめます。

①節税はあくまで「手段」

税金を減らすために投資するのではなく、利益を得るために節税を活用するという意識が必要です。

②融資戦略と節税戦略はトレードオフ

見せかけの赤字は銀行評価に影響します。資産を拡大したいなら、黒字経営のバランスも意識しましょう。

③税理士との連携は必須

節税スキームはルールを外すと「脱税」と判断されかねません。ある程度の規模になってきたら信頼できる税理士と連携し、グレーなラインは避けるような戦略を考える必要があります。

ちなみに、税理士も人により得意不得意な分野がありますので、不動産(相続ではなく、投資)に強い税理士を選びましょう。

まとめ

不動産投資の節税は、制度として合法であり、非常に有効な手段です。

しかし、使い方を誤ると資産形成のブレーキにもなり得ます。

税金が戻ってくるのは確かに嬉しい。でも、その裏で見えにくいリスクも存在します。「節税のための投資」ではなく、「資産形成のための投資」も考える必要があると思います。

そこを上手く考えられるかどうかが、不動産投資を続けられるかの分水嶺ではないでしょうか。

今回は以上です。

コメント