こんにちは。ikio(@ikio04731250)です。

不動産投資を始めるにあたって、勉強することは多岐にわたります。

「物件選び」「融資」「税金」「賃貸管理」・・このあたりは各メディアで様々な解説を見かけますよね。

では、実際にポータルサイトで検索を掛けた際に「物件の良し悪しをどう判断すればいいか」で悩むことはありませんか?

※AI生成イメージ

不動産投資には見るべき数字が数十種類あります。

しかし初心者が最初から全部覚える必要はありません。まずはこの10個だけ押さえれば、ほとんどの物件比較ができるようになります。

本記事では、初心者が最初の物件を選ぶ時に必ず見るべき「10個の数字(指標)」を分かりやすくまとめました。

見るべき数字はたった10個!不動産投資の基本指標

専門用語はたくさんありますが、初心者が最初に覚えるべき数字は以下の10個だけです。

①表面利回り(%)

年間家賃収入を物件価格で割ったものです。購入時の「収益性」を簡単に比較する指標で、管理費や修繕費などの経費は考慮しません。一般的にメディアやポータルサイトで「利回り」と記載されている場合は、この表面利回りを指します。

相場(目安)は地域や物件種別(区分・一棟)によって大きく変わります。

(計算式)

表面利回り = 年間家賃収入 ÷ 物件価格 ×100

② 実質利回り(%)

家賃収入から管理費・修繕積立金・固定資産税などの経費を差し引き、購入諸費用も含めて計算した利回りです。より実際の収益力に近い数値となります。

表面利回りよりも数%低くなるのが一般的です。

(計算式)

実質利回り = (年間家賃収入-諸経費)÷(物件価格 + 購入時の諸経費※)×100

※購入時の諸経費は仲介手数料・登記費用など。

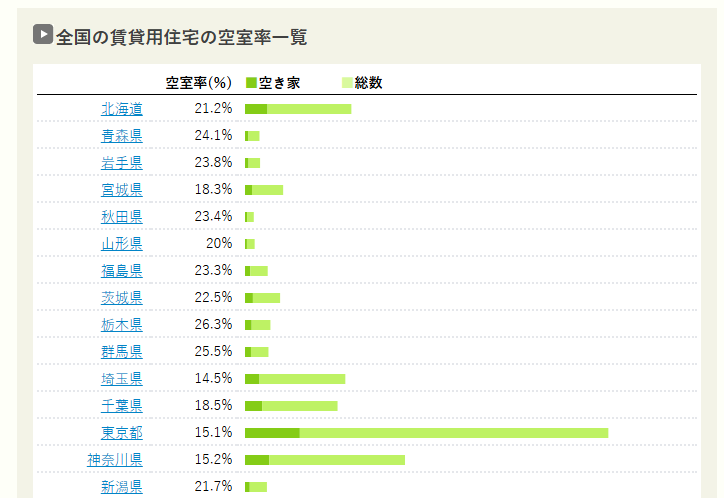

③ 空室率(%)

物件全体のうち、空室となっている割合です。高いほど家賃収入が不安定になります。

空室率には「戸数ベース」「期間ベース」など複数の計算方法がありますが、初心者はエリア比較の参考値として考えれば十分です。

同じ都道府県でも極端に空室率が高い市町村は避けるのが無難です。

エリアの簡易的な空室率は「LIFULL HOME’S 見える賃貸経営」などのツールで調べられます。

④ 入居率(%)

物件全体のうち、入居している割合です。「100%-空室率」と考えて基本的には差し支えありません。物件概要に記載されていることもありますが、仲介業者からレントロール(家賃表)を取り寄せて正確な数字を確認するのが一番です。

運用の継続性を考えると「入居率90%以上」が望ましいですが、総戸数が少ない物件は1室の空室で数字が大きく変動します。

(例:1室空きの物件)

総戸数6戸の場合は、入居率約83.3%

総戸数30戸の場合は、入居率約96.6%

⑤ 築年数(年)

建物が完成してからの経過年数です。古いほど物件価格は下がる(利回りは上がる)傾向がありますが、修繕費や設備更新費(エアコンや給湯器など)のコストが増えるリスクがあります。

また、築浅物件は「今後の家賃下落リスク」を考慮する必要があります。

⑥ 修繕積立金(月額)

将来の大規模修繕(外壁塗装や屋上防水など)に備えて、毎月積み立てる費用です。区分マンションを検討する際は必ず確認すべき項目です。

⑦ 管理費(月額)

建物の共用部分の清掃・電灯代・エレベーター保守などに充てられる毎月の費用です。高いほど毎月の収益を圧迫します。区分マンションでは管理組合へ支払う費用です。

⑧ 家賃相場(円)

検討している物件の周辺エリアで、実際に募集されている家賃の水準です。

現在の入居者の家賃が相場より極端に高い場合、「退去した後に次の入居者が入る時は家賃を下げなければいけないリスク(家賃下落リスク)」があります。

「SUUMO」や「LIFULL HOME’S」などのポータルサイトで周辺の類似物件をリサーチできます。

⑨ 月々のキャッシュフロー(円)

家賃収入から、ローンの返済・管理費・修繕積立金・税金などを差し引いた「毎月の実際の手残り(現金)」です。投資の継続性を判断する最も重要な指標です。

最初は毎月しっかりプラスが出る物件を選ぶのが鉄則です。利回りが高くても、キャッシュフローが赤字なら長期保有は難しくなります。

ikioなら表面利回り12%で収支トントンの見かけ数字物件より、キャッシュフローで毎月3万円残る物件を選びます。

⑩ 自己資金(%・万円)

物件購入にあたり、自分で用意する現金(頭金+諸費用など)のことです。自己資金を多く入れるほど借入額が減るため、毎月の返済負担や金利上昇リスクを抑えられます。

ikioの投資エリアでは現在10~20%程度の自己資金を求められることが多いです。

特に重視したい!3つの厳選指標

・月々のキャッシュフロー(実際にお金が残るか)

・実質利回り(本当の収益力)

・空室率・入居率(収入の安定性)

表面利回りがどんなに高くても、空室率が高かったり、ランニングコスト(管理費・修繕費)が重かったりすれば、実際のキャッシュフローはマイナスになります。

ikioも最初は利回りしか見ていませんでした。今振り返ると、実質利回りよりキャッシュフローを重視しておけば良かったと思います。

必ず「実質利回り」と「キャッシュフロー」を重視して判断しましょう。

初心者が陥りやすい「数字の勘違い」

各指標は「高ければ良い」「低ければ良い」と一概に言えないケースがあります。よくある勘違いをまとめました。

【勘違い 1】表面利回りは「高いほど良い」

表面利回りが高い(いわゆる高利回り物件)のは、「物件価格が安いこと」が主な原因です。

「なぜ安いのか?」を掘り下げると、築年数の古さ、人口減少エリア、需要と供給のバランス崩壊など、マイナス要因が絡んでいるケースがほとんどです。

数字の高さだけに飛びつかず、必ずその理由を確認しましょう。

【勘違い 2】築年数は「新築なら絶対に安心」

新築は客付けがしやすく、家賃も高く設定できるメリットがあります。

しかし、例えば「公共交通機関がなく、駐車場もない地方の田舎に建てられた新築物件」があったとします。新築とはいえ、そもそも、そこに賃貸需要はあるでしょうか?

【勘違い 3】空室率は「全国・都道府県平均だけ見れば十分」

統計データにある「全国平均」や「都道府県平均」は、あくまで広い範囲の平均値です。同じ東京都でも「23区の駅徒歩5分」と「奥多摩の山間部」では環境が全く異なります。

データを見る際は、ターゲットにする「駅単位」「市区町村単位」のローカルな需要を見る癖をつけましょう。

【勘違い 4】管理費は「安い(または無い)ほど得」

ポータルサイトを見ていると「管理費なし(自主管理)」という物件があります。これは管理会社に委託せず、大家自身や住人の組合で管理しているケースです。

目先のランニングコストは浮きますが、清掃や共用部の修繕、トラブル対応を自分で行う必要があり、管理が行き届かず建物の美観や資産価値が落ちるリスク(お化けマンション化)に注意が必要です。

【勘違い 5】修繕積立金は「安いほうが毎月の負担がなくて良い」

修繕積立金は、将来必ず発生する大規模修繕のための貯金です。

これが安すぎる物件は、必要になった際に「一時金として数十万~数百万円が突然追加徴収される」ケースや、段階的に積立金が跳ね上がる計画になっているケースがあります。

安すぎる場合は、過去の修繕履歴や積立基金の総額を確認する必要があります。

【勘違い 6】キャッシュフローが「プラスなら安心」

経費の内訳が大切です。

修繕費を積み立てていない・急な退去費用・設備交換費が発生する(運営費に考慮していない)と簡単にマイナスに転じてしまいます。

単純に数字のみを見るのではなく、「なぜこの数字になるのか」までセットで考えられると、より高い精度で物件比較できるはずです。

まとめ

最初からすべて完璧に丸暗記する必要はありません。

まずは物件ポータルサイトや資料を見る際に、この10個を意識して眺めるだけでも、「この物件は良さそう」「この数字は怪しいな」という自分なりのフィルター(判断基準)が育ってきます。

まずは1件、2件と比較してみて、少しずつ数字に慣れていきましょう!

今回は以上です。

コメント