こんにちは。ikio(@ikio04731250)です。

昨今の金融情勢を見ていると、いよいよ「金利上昇」の影響が出てきて、不動産投資の進め方に悩んでいる方も多いのではないでしょうか。

数年前までは”融資を引いてレバレッジをかけるのが不動産の王道”と言われていましたが、「時代が変わった」・・と、そんな不安の声をよく耳にします。

まさに!これからの時代、「借金で拡大する人」より、「現金で生き残る人」の方が強い。

本記事ではその理由をまとめています。

「低金利・フルローン神話」の終焉

これまでの不動産投資は、とにかく融資を引いて拡大するゲームでした。

低金利の時代は、多少キャッシュフローが薄くても、

・フルローン

・オーバーローン

・変動金利

を使って物件を増やせば、資産規模がどんどん膨らんだからです。

ここ10年ほどは「現金を寝かせるくらいなら借りろ」という空気が強くありました。

実際、この数年で都心部の不動産価格は大幅な上昇をしており、売却により大きなキャピタルゲインを受けた方も多いと思います。

しかし、今は状況が変わりつつあります。

金利が上がれば、返済額は増えます。

すると真っ先に苦しくなるのが、ギリギリのキャッシュフローで回している投資家です。

例えば、5000万円を35年・金利1%で借りた場合、月返済は約14万円。これが2%上昇し、3%(※1)になると、月返済は約19万円まで増えます。

つまり、毎月5万円。年間なら60万円のキャッシュフロー悪化です。

※1 出典:オリックス銀行(日本の金利はどこまで上がる?長期金利の今後の見通し)

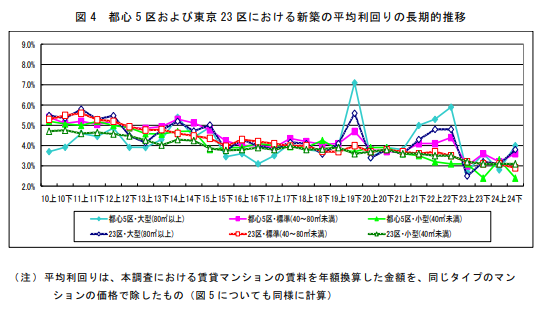

以下グラフで見ると都心物件の表面利回りは新築は3~5%、中古でも4~7%程度しかないので、金利1%の上昇でもかなり厳しいです(※2)。

低金利時代は“借金の多さ”が武器でした。

しかし金利上昇局面では、その借金が逆にリスクへ変わります。だからこそ、これからの不動産投資は「現金購入」を強く推しています。

※2 出典:日本不動産研究所(住宅マーケットインデックス2024年下期)

現金購入は最強の武器

低金利の時代でも現金購入は強かったですが、こと金利上昇局面においては、その強さがより光ります。

■金利リスクを完全にシャットアウトできる

最大の強みは、返済が存在しないことです。

当然ですが、借入がなければ金利上昇の影響を受けません。どれだけ市場金利が上がろうが、自分の返済額はゼロ。

金利上昇局面では、多くの投資家が「返済が増える恐怖」を抱えますので、これは精神的にも非常に大きいです。

不況でも、空室でも、まずは“生き残れる”。この状況が、今後かなり重要になると思っています。

■買付(指値)が圧倒的に通りやすくなる

もうひとつ大きな武器があります。それが「スピード」です。

売主からすると、融資特約なしの現金決済は非常に魅力的です。「確実に、早く売れる人」なので、価格交渉でも強いカードとして使えます。

現金買いは守りに見えて、実はかなり攻撃力があります。

■融資審査のストレスから解放される

銀行の顔色をうかがわなくていいのは、実に快適です。

・決算書

・属性プロフィール

・借入(残債)一覧

・自己資金比率

資料用意するだけでも大変ですしね。

また、審査が通っても金消契約や手数料、司法書士の手配など全て省略できます。うん。実に快適です。

融資ありきだと、「借りられない」というだけで投資が止まります。

現金購入と相性抜群の「地方・築古・小ぶり」戦略

「現金購入なんてお金持ちしか無理」

本当にそうですか?

確かに、都心部のRCは無理ですが、地方の戸建やアパートなら手が届きます。

■地方の築古物件なら、数百万円から購入可能

ここでいう地方とは一都三県の近隣ではないです。関東圏では千葉県の郊外や茨城県や山梨県に相当するのかな?

関西だと、大阪府ではなく、兵庫県や京都府の郊外、奈良県や滋賀県がそうでしょうか。

規模が小さく買えますので、利回りも高くなります。

利回りが高いと、しっかりCFも積みあがる。

ikioは兵庫県の阪神~播州東間をメインに活動していますが、正直なところ現状掘りだしものが減ってきた印象があります。

・ポータルで誰でもアクセスできる情報は微妙(建物の状態の割に利回り低め)

・業者と関係を深めることで紹介される物件は一考の価値あり(クセはあるがバリューアップが狙える)

なので、今は仲介や工務店との関係を深めるフェーズと考えてもいいかもしれません。

■高利回りだからこそ、次の種銭が早く貯まる

現金購入は、一見すると拡大スピードが遅そうに見えます。しかし、高利回り物件と組み合わせると話は変わります。

・1億円のRCをフルローンで購入した場合

年間収入:500万円(5%)

年間返済:約370万円(元利均等、35年、1.5%)

年間経費:100万円(20%)

CF:約30万円(+残債減少分の資産化)

・700万円の戸建を現金で購入した場合

年間収入:105万円(15%)

年間返済:0円(無借金)

年間経費:21万円(20%)

CF:約84万円

※それぞれ利回りは甘め想定

※仲介手数料や固定費、空室率など省略した簡易計算

同じ700万円という自己資金を使用した時に、やはり高利回りの方が手残りは大きくなり、現金回収スピードが非常に速い。

ただ、1億円物件の方が立地は良いでしょうから、売却まで含めた総合評価はそちらに軍配が上がると思います。

あくまで、手残りが大きいので、種銭を作りやすいという比較です。

■出口設計がしやすい

小ぶり+低価格(土地値がそこまで高くない)だと、取れる出口戦略の幅が広がります。

300~500万円の物件なら現金で買える投資家が多く、実需でもリフォームローンで対応できるため、売却期間が短くなりやすい。

これはむしろ「低価格物件」だからこそ、次の買い手が現れやすいという特性があるからですね。

また、仮に「失敗」して損切りする場合でも損失が小さくなるのも見逃せません。どれだけ市場に残り続けられるかも大事なポイントです。

もし、100万円もない。

という話であれば、土台づくりから始める段階ではないと思います。

・家計簿をつけて収支の管理

・削れる経費を削る(通信費やサブスクなど)

・収入を増やすために本業に専念

まずは、節約などで資金を増やす段階です。

このあたりは不動産ブログよりも、資産運用ブログの方が詳しく書いてる方多い印象です。

不動産投資の最低自己資金は、こちらも参考にしてください

▶自己資金ってどのくらいいるの?

「次の融資」へのステップにする

現金購入をすすめるのは、融資を完全に否定しているわけではありません。

むしろ、将来的に強い融資を引くための土台になります。

無借金で保有している物件は、共同担保として非常に強いからですね。

数年前の話ですが、実際に融資打診した際に、少し評価が足りないことがありました。

その時に無担保の戸建を共同担保に入れたことで、数百万の評価を受けて、無事に予定額を借入できました。

※物件が固定されるというデメリットもありますが・・

まとめ

ikioは、「どれだけ借りられるか」よりも、「どれだけ生き残れるか」のほうが重要だと思っています。

長期的な視点で俯瞰し、金利上昇局面であればその時代に合った戦略を取るべきと考えます。

だからこそ今は、「ギリギリのフルローンや薄いCF」ではなく、「現金で買う、手残りが残るようにする」方が強いと感じています。

余談ですが、不安定な時期に無理に不動産投資をする必要もないと思っています。

数百万円の規模かつ金利上昇局面であれば、債券の方が利益が出る可能性も。ただし、いずれの投資も「絶対」はありませんので、どの手法を取るにしても深い調査が必須だと思います。

周りが「金利が上がって買えない」と止まっている今こそ、現金買いのプレイヤーにとってはチャンスです。

これからの時代、不動産投資で本当に勝つのは、そんな投資家なのかもしれません。

今回は以上です。

コメント