こんにちは。ikio(@ikio04731250)です。

2026年6月現在。

今年に入ってから日経平均株価は連日のように高値更新している!というニュースが聞こえてきます。

特に円安の影響もあり、「将来のお金が不安だから資産形成を始めたい」と思う方も多いのではないでしょうか。

そう考えたとき、多くの会社員が候補に挙げるのがNISA(投資信託)と不動産投資です。

しかし、会社員にとって本当に優先すべきなのはどちらなのでしょうか。

dodaの記事によると年代別の平均年収は「20代」が365万円、「30代」が454万円、「40代」が517万円、「50代以上」が601万円とのこと。

不動産投資に興味を持ち始める30~40代のおおよそ平均として、本記事では、年収500万円の会社員をモデルケースとして、NISAと不動産投資を比較しながら最適な資産形成の進め方を解説します。

年収500万円ならまずNISAを優先した方がよい

激しい株高・円安が進む一方で、不動産価格も高騰し、融資の引き締めが噂される2026年現在。ikioは、焦って不動産投資に飛びつく前に、まずはNISAで資産形成の土台を作るべきだと考えています。

■少額から無理なく始められる

NISAの最大のメリットは、少額から始められることです。

毎月5,000円や1万円でも積立投資ができます。収入や家計状況に応じて投資額を調整できるため、初心者でも始めやすい制度です。

一方、不動産投資はローンを活用できるとはいえ、購入時の諸費用や将来的な修繕費、空室時の持ち出しなどを考慮する必要があります。

年収500万円程度の場合、十分な貯蓄がない状態で不動産投資を始めると、想定外の支出に対応できなくなる可能性があります。

■流動性が高い

NISAで購入した投資信託や株式は、必要になれば比較的簡単に売却できます。

急な出費が発生した場合でも現金化しやすいのは大きなメリットです。

一方、不動産は売却したいと思ってもすぐには売れません。買い手が見つかるまで数か月以上かかることもありますし、仲介手数料などのコストも発生します。

資産形成の第一歩として考えるなら、流動性が高く、利益に税金の掛からないNISAの方が扱いやすいでしょう。

■投資の仕組みがシンプル

NISAでインデックスファンドに積立投資する場合、基本的には口座開設と積立設定を行えば運用が始まります。

不動産投資は物件選び、融資審査、管理会社選定、家賃設定、修繕計画など、多くの知識が必要になります。

もちろん勉強すれば理解できますが、初心者にとってはハードルが高いのも事実です。

それでも不動産投資に魅力がある理由

ここまで読むと「不動産投資はやらない方がいいのでは」と思うかもしれません。

しかし、不動産投資には株式投資にはない魅力があります。

■レバレッジを活用できる

不動産投資最大の特徴は、銀行融資を利用できることです。

例えば自己資金500万円でも、数千万円規模の物件を購入できる可能性があります。

株式投資の場合は基本的に自己資金の範囲内でしか運用できません。

このレバレッジ効果によって資産形成を加速できる点は、不動産投資の大きな強みです。

■家賃収入という事業収益源を作れる

会社員の収入は基本的に給与のみです。

しかし不動産投資を行えば、家賃収入という別事業の収益源を持つことができます。

NISA(投資信託・株)でも配当として毎月収入源をつくれますが、配当収入だけで生活費を補うレベルの収入源を作るには100%自己資金の大きな元本が必要です。

事業収入は総合課税として本業給与と合算されるので、税金が高くなる可能性もありますが、適切に設計すれば節税効果を享受できます。

ただ、収入源が増えるというだけではなく、税務面のメリットを得られる場合もあのは、メリットですよね。

本業だけに依存しない収入の柱を作れる点は、多くの投資家が不動産投資に魅力を感じる理由の一つです。

シミュレーションで比較してみる

では実際に年収500万円の会社員が資産形成を行った場合を考えてみましょう。

■NISA

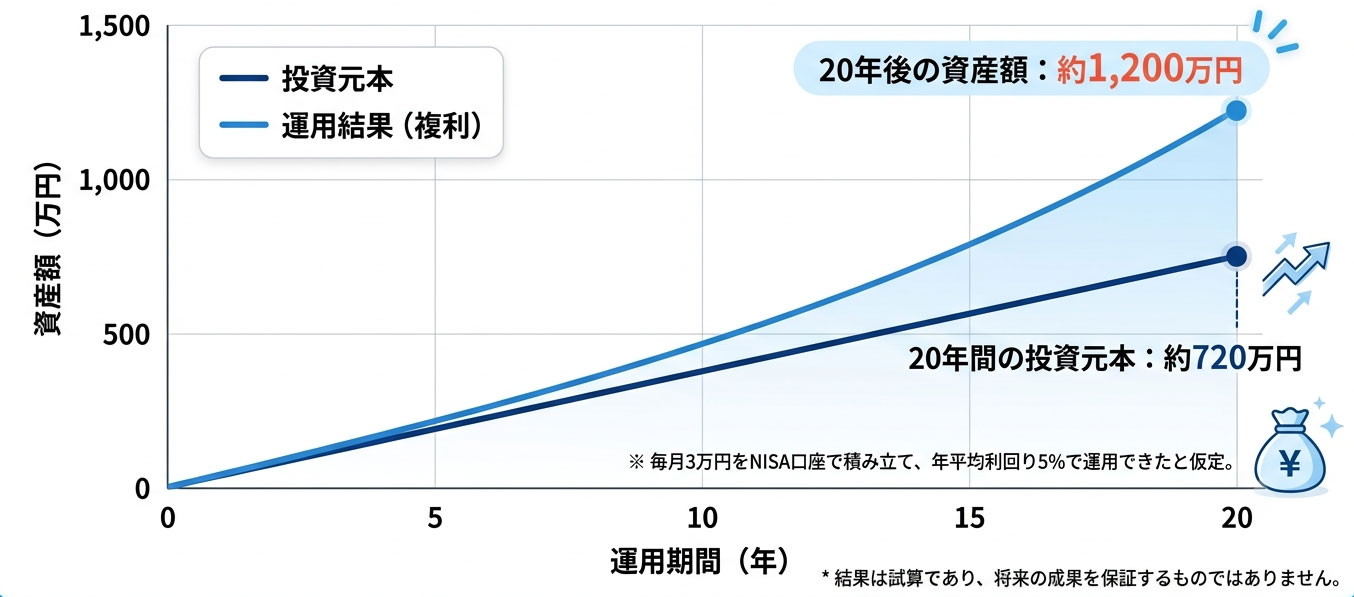

毎月3万円をNISAで積み立て、年平均5%で運用できたと仮定します。

20年間継続した場合、投資元本は720万円です。

これが複利で運用されることで、資産はおよそ1,200万円前後になる可能性があります。

保証されているわけではありませんが、長期投資の効果は非常に大きいことがわかります。

■不動産投資

※レバレッジ効果を説明するための単純化した試算です。

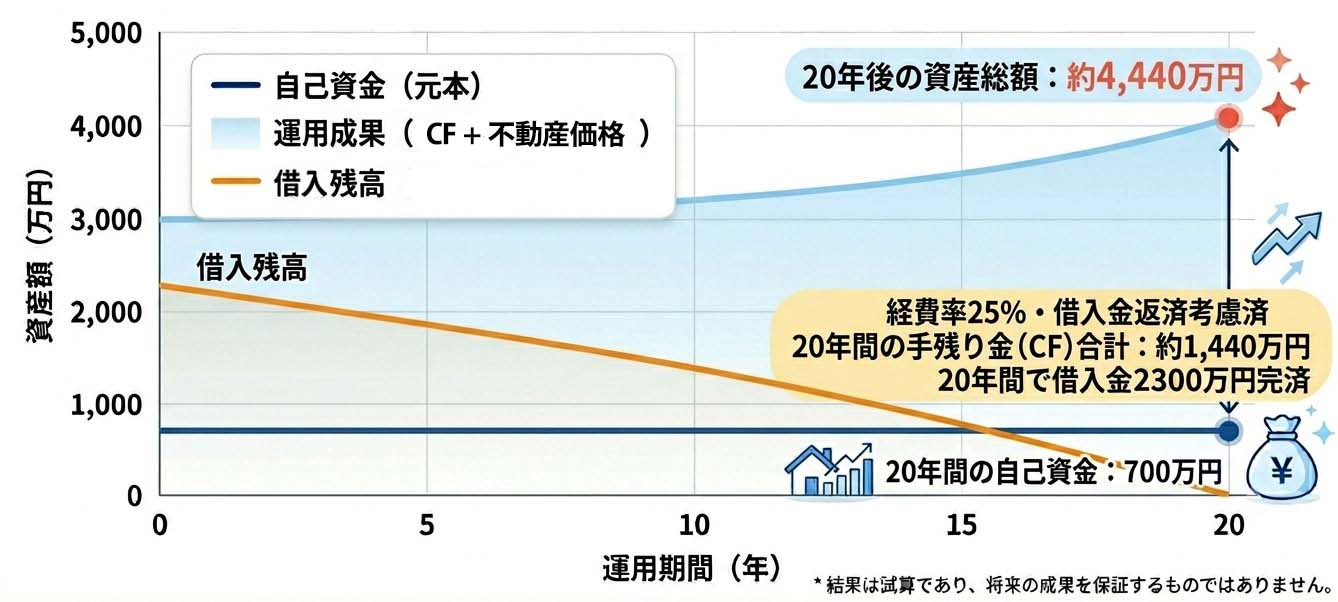

自己資金700万円(NISAの総投資額と同等)+融資2,300万円(返済期間20年、金利3%)で、

・価格3,000万円

・利回り10%

・経費率25%

物件を購入し20年運用したと仮定します。

CF計算

300万円(家賃)-75万円(経費25%)-153万円(返済)=72万円/年

72万円 × 20年=1,440万円

20年後には借入残高がほぼゼロとなり、物件資産が手元に残ります。

仮に物件価格が購入時と同じ3,000万円で維持された場合、累積CF約1,440万円と合わせて保有資産の額面は約4,440万円になります。

なお、実際には空室・修繕・売却費用・税金などが発生するため、最終的な手取り資産額はこれより低くなりますので、これはあくまで理論上のシミュレーションです。

なので、現実的には資産純増分はこれより低くなりますが、融資(レバレッジ)を使った資産拡大のスピード感がNISAを圧倒していることは伝わるかと思います。

資産形成のおすすめの順番

シミュレーション上はレバレッジを活用できる不動産投資の方が資産拡大スピードは大きくなるのですが、不動産投資を行うには大きな自己資金が必要です。

もっと少額の自己資金で始める方も多いですが、安定して進めるには、まずはNISAなどの税優遇制度を利用し、ある程度の自己資金をつくる方が有利です。

肌感覚ですが、実際に今(2026年6月)の融資情勢では、フルローン・オーバーローンは難しく、自己資金が2~3割求められるケースが多いです。

最低限、このくらいの条件は欲しいところ。

①生活費6か月分程度の生活防衛資金を確保

②貯金が500万円以上ある

③不動産、経理について学ぶ意欲がある

①②を準備するために、まずはNISAを活用して積立投資を始めます。

その後、金融資産が500万円〜1,000万円程度まで増えた段階で不動産投資を検討するのがスムーズでしょう。

③は都度その時に必要な知識を学ぶ、と置き換えてもいいでしょう。

分からないことを分からないまま放置するのは危険ですし、アウトソーシングする場合にも何を依頼しているかは最低限の理解が必要です。

この順番で進めることで、投資リスクを抑えながら資産形成を進めることができます。

ikioも先に金融資産をつくってから不動産投資に参入しました。その結果、突発的な修繕費や空室にも慌てず対応できています。

まとめ

年収500万円の会社員がNISAと不動産投資で迷った場合、多くのケースではNISAを優先するのが合理的です。

300万円以内で始める場合の記事はこちら

▶資金パターン別不動産投資

500万円貯めた後の具体案はこちら

▶自己資金ってどのくらいいるの?

一方で、不動産投資にはレバレッジや家賃収入という魅力があります。

重要なのは「NISAか不動産投資か」という二者択一ではなく、「どの順番で取り組むか」という視点です。

まずはNISAで資産形成の土台を作り、その後に不動産投資を検討する。

会社員にとって、最も再現性の高い資産形成ルートと言えるでしょう。

今回は以上です。

コメント