こんにちは。ikio(@ikio04731250)です。

今回は「借金」についてのお話です。

不動産投資をしていると数千万円〜数億円の借金を抱えることも珍しくありません。

※AI生成イメージ

ikioも数千万単位の借金(融資・借入)がありますので、ある日、ふと思いました。

「自己破産する人は、いったいいくらの借金を抱えているのだろう?」

「もしかして、自分も危険範囲だったりする?」

不動産に限らず、投資や資産形成に興味を持つ人であれば、一度は気になったことがあるのではないでしょうか?

借金がどのくらい膨らむと自己破産に至るのかを知ることで、自分の家計や投資のリスク管理の参考にしたい、と考える人も少なくないはずです。

本記事では、自己破産について調べた結果と、それに対するikioの考えをまとめました。

自己破産とは?

よくある誤解として「〇〇円の借金があったら申請できる」といった、負債額による明確な条件はありません。

【自己破産が認められる主な条件】

①支払不能状態であること

②免責不許可事由がないこと

③負っている債務が非免責債権に該当しないこと

④予納金等の手続費用を支払えること

※上記を満たせば自己破産が認められるそうです(詳細は各々調べてみてくださいね)。

とはいえ、実際には「債務額がいくら」の時点で破産申請をする人が多いのでしょうか?

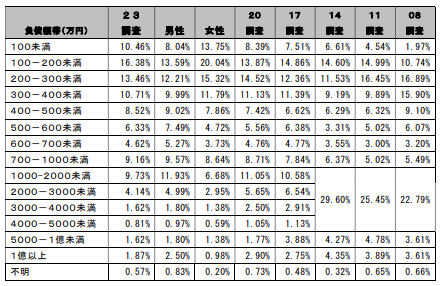

これには公的な統計がありませんので、日弁連が実施した2023年の破産事件調査(※)を参照してみます。

調査対象となった破産事件のうち、2023年度では100~400万円が全体の約40.6%を占めていました。

およ? 意外と大きな金額ではないように感じませんか?

では、なぜ比較的少額で自己破産に至る人が多いのでしょうか。

少し考えてみました。

仮に年収400万円(月収手取り20万〜30万円)として、生活費に10万〜15万円、返済に5万円を回すとします。金利にもよりますが、完済までの期間は9年〜12年以上かかる計算です。

そう考えると、毎月継続して返済していくのはかなり苦しいのが現実なのかもしれません。

また、「カードローン」「リボ払い」「税・社会保険の滞納」などの、構造上少しずつ借金が積み重なるケースがおそらく大多数。その上で、督促や差押えなどの心理的ストレスがあると自身の破綻ライン(限界)に到達しやすいと推測されます。

このラインが100~400万円のレンジではないでしょうか。

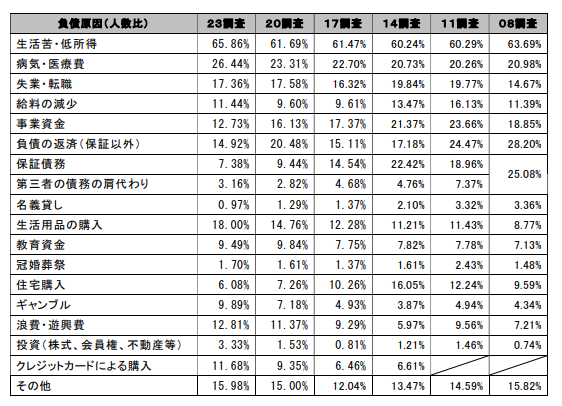

ここまで考察した上で、一応「破産理由(複数回答可)」も見てみました。

「ギャンブル」や「浪費」は10~13%と意外に低く、やはり「生活苦」が約66%と最も多い理由となっておりました。収入と支出のバランスが崩れた家庭が少なくないことがうかがえます。

その中で、不動産投資を理由とするケースは3.33%以下と多くはありませんでした。まぁ数字が低いのは「投資」自体がまだまだ一般的ではない証左とも言えます。

ただし、一件あたりの負債額は大きくなりやすい可能性もあるため、不動産投資家としては「明日は我が身」という意識を持っておきたいところです。

※出典:2023年破産事件及び個人再生事件記録調査(日弁連消費者問題対策委員会)

借金額ではなく「返済できるか」が問われる

自己破産申請の条件にあったように、重要なのは「借金がいくらあるか」ではなく、「支払不能」の状態にあるかどうか、つまり「返済を継続する能力があるか」です。

例えば、5,000万円のアパートローンを抱えていたとしても、家賃収入が安定しており、返済や維持管理費を差し引いて十分なキャッシュフローが確保できていれば、経営が危険というわけではありません。

キャッシュフローがある(=黒字経営)

これは不動産運用の基本中の基本です。

一方で、数百万円規模の借入であっても、収入が途絶えて返済の見込みが立たなくなれば、自己破産を選択せざるを得ないケースもあることもわかりました。

この決定的な違いは、「借金の額」ではなく、「借金を支える収益(仕組み)」があるかどうかではないでしょうか。

ikioは日銀の政策金利上昇に合わせて2025年以降は、「返済できるか」を重視して運営しています。

現金購入など、一時的に手元資金は薄くなりますが、B/S上は負債額も返済比率も減りますから、今後の金利上昇は怖くありません。

こういった精神的な安寧のためにも、その時世に合った戦略変更を行っていくべきだと思います。

不動産投資の借金は「事業資金」という考え方

一般的な消費者ローンと、不動産投資ローンは性質が大きく異なります。

住宅やアパート、マンションへの融資は、「収益を生み出す資産」を取得するための借入です。

言い換えれば、借金そのものが利益を生み出す仕組みの一部になっています。

もちろん借金である以上リスクはありますが、家賃収入というキャッシュフローが安定している限り、融資は事業を拡大するためのレバレッジとして機能してくれます。

だからこそ、不動産投資では「借金総額」の数字だけを見てもあまり意味がありません。

重要なのは、

・家賃収入は安定しているか

・返済後もキャッシュフローが残るか

・空室や修繕が発生しても耐えられる資金余力があるか

という点です。

逆にリスクもあります。本当に怖いのはキャッシュフローの悪化です。

金利の上昇、家賃の下落、予期せぬ自然災害による損害など、こうした悪要因が重なると、毎月の返済は何とかできても手元資金が急速に減っていきます。

おそらく、自己破産に至るケースの多くは「借金が多かったから」ではなく、「資金繰りが回らなくなったから」です。

ikioが高利回り物件を選び、キャッシュフローを徹底的に重視している理由もここにあります。「何か起きても返済できる余裕」を買っている感覚は生き残るうえで最も大切だと思います。

また、特に初期の資金が薄い段階では、何よりもまず「資金繰り」が命綱になりますしね。

レバレッジは味方にも敵にもなる

ここまで「借金=怖い」という側面をお話ししてきましたが、それと同時に借金こそが不動産投資の最大の魅力でもあります。

金融機関から融資を受けることで、自己資金以上の資産を運用できる点にあるからです。

しかし、レバレッジは市場環境が悪化した際に、損失も同じように拡大させてしまう「諸刃の剣」です。

そのため、「借りられるだけ借りる」のではなく、「返済し続けられる範囲で借りる」という考え方がすごく大切。

金融機関の融資審査を通過できる金額と、自分自身が安心して経営できる金額は必ずしも一致しません。

余裕のある返済計画と、十分な現預金の確保。これこそが、長く生き残るための絶対条件です。

まとめ

今回データを調べてみて感じたのは、「借金が多い人が破産する」のではなく、「キャッシュフローを失った人が破産する」ということでした。

借入額に一喜一憂するのではなく、「毎月どれだけ現金を残せるか」を意識しながら、

・毎月キャッシュフローを見直す

・借入時の無理のない返済計画

・半年分の運用資金を確保

・金利上昇を想定してシミュレーション

これらを行うことで、今後も堅実な不動産経営を続けていきたいと思います。

不動産投資で本当に管理すべきなのは借入額ではなく、「毎月お金が残る仕組み」を維持できているかどうかだと、今回あらためて感じました。

今回は以上です。

コメント